現物出資HEADLINE

簡単に分かる現物出資 「会社法上の現物出資の目的となる不動産の鑑定評価に関する実務指針」

|

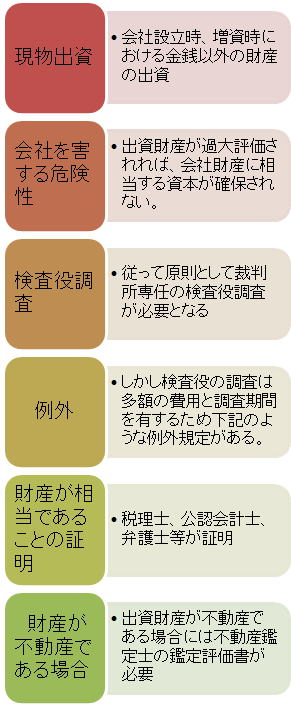

現物出資を行う場合に必要となる不動産の鑑定評価はお任せ下さい。 案件に応じた適切な評価により御満足頂ける評価書をお作りいたします。また、リーズナブルな価格で経費節約にお役に立てる鑑定評価書です。お気軽にお問い合せ下さい。 【現物出資とは】 本来出資は金銭を原則とするが、例外的に金銭以外の財産をもって出資することも可能です。これを現物出資といい、会社設立時、或いは増資時における金銭以外の財産の出資をいいます。 【現物出資の魅力】 資金不足の場合でも金銭以外の財産を有する場合には現物出資により設立、増資が可能となります。 【現物出資の問題点】 現物出資された財産が過大評価されたなら、その評価額に相当する現実の資本が会社に確保されたことにならず、資本の空洞化をもたらし、又は資本充実責任の原則に反し会社を害するおそれがあります。このように、出資者による制度の悪用の可能性も高いことから、「現物出資」には、下記の通りの規制がかけれられています。 【検査役の調査】 この場合原則として財産の評価について裁判所専任の検査役を専任してもらい調査を受ける必要があります。 しかし検査役の調査は長期間を要し、費用も多額になることから下記のような例外が認められています。 【例外規定】 ① 現物出資者に割り当てる株式の総数が発行済株式総数の1/10を超えないとき ② 現物出資する財産につき募集事項として定めた価額の総額が、500万円を超えないとき ③ 財産が市場価格のある有価証券で、その有価証券について募集事項として定めた価額がその市場価格を超えないとき ④ 現物出資する財産につき募集事項として定めた価額が相当であることについて、弁護士・公認会計士・監査法人・税理士の証明を受けたとき ⑤ 現物出資する財産がその株式会社に対する金銭債権(返済期が到来しているもの)であって、当該金銭債権につき募集事項として定めた価額が当該金銭債権に係るその株式会社の負債の帳簿価額を超えないとき 【不動産鑑定評価の必要性】 上記の④ような場合に検査役の検査に替えて弁護士、公認会計士、税理士の現物出資の財産に対する評価証明の発行を持って検査役の調査に替えることが出来ます。 この場合に不動産を現物出資する場合には証明に加えて不動産鑑定士の評価証明書、即ち不動産鑑定評価書が必要となります。何故なら不動産は個別性が強く適正な価格を把握するためには不動産鑑定評価によらなければならないからです。 |

| 項目別財産評価 | |

| 土地(自用の土地) | |

| 土地(貸家の用に供している土地) | |

| 建 物 | |

| 借地権(借地権が借地人に帰属する場合) | |

| 借地権(無償で返還する特約のある借地権) | |

| 鉱業権 | |

| 粗鋼権 |

|

| 採鉱権 | |

| 立木 |

「会社法上の現物出資の目的となる不動産の鑑定評価に関する実務指針」

平成23年8月において社団法人人本不動産鑑定協会、証券化等鑑定評価特別委員会より上記指針が公表された。本指針は、現物出資を目的とした不動産の鑑定評価を適切に実施するうえで、不動産鑑定士及び不動産鑑定業者が留意すべき事項を示すことによって、現物出資に係る 利害関係人等に不測の損害を生じさせる事態を未然に防止するとともに、鑑定評価の信頼性向上に資することを目的とする。