ご相談は無料、全国の案件も迅速に対応致します。親切、丁寧がモットーの神代不動産鑑定所へ

電話でのお問い合わせは042-498-1081

ta7810@mxd.mesh.ne.jp

〒182-0007 東京都調布市菊野台1-46-7-101

相続財産の不動産鑑定評価HEADLINE

遺産分割、相続税のための不動産鑑定評価

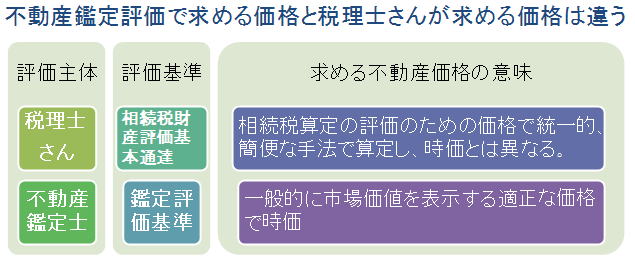

現金等の通常の財産と異なり、不動産価格に関してはその価格は簡単には分かりません。しかも土地、建物等は分割も簡単ではいことかあら公平な相続財産の分割を困難にしています。相続時には納得していたことも後日になり紛争の種となることも現実には多くあります。このような自体を避けるため事前に不動産鑑定評価を行い不動産の適正な価値を把握して、公平な財産分割を行う場合の参考にしてはいかがでしょうか。残念ながら相続後、不公平感から争いになり鑑定評価を行うお客様が多いのが現状です。また税理士さんが相続税を求めるために評価した不動産価格を基準に財産分割を検討するのは不適当と思われます。何故なら後記のような理由があるからです。

税理士さんが不動産を行う際は相続税財産評価基本通達に従い評価をされるわけですが、財産評価基本通達は統一的、簡易な処理により税理士さんにも簡単に算出できる手法となっています。不動産は個別性が強く、この個別性によって価格にも大きな開差が生じるのが普通ですが財産評価基本通達ではこの開差を反映出来ていないのが通常です。従って鑑定評価書によった価格と大きく異なり相続税が違ってくる可能性は十分あります。また税理士さんが気付かなかった土地の欠陥とも言える規制(都市計画法上の)が判明したこともあります。相続税が大きくなるお客様は鑑定評価書によってご確認することをお勧めいたします。