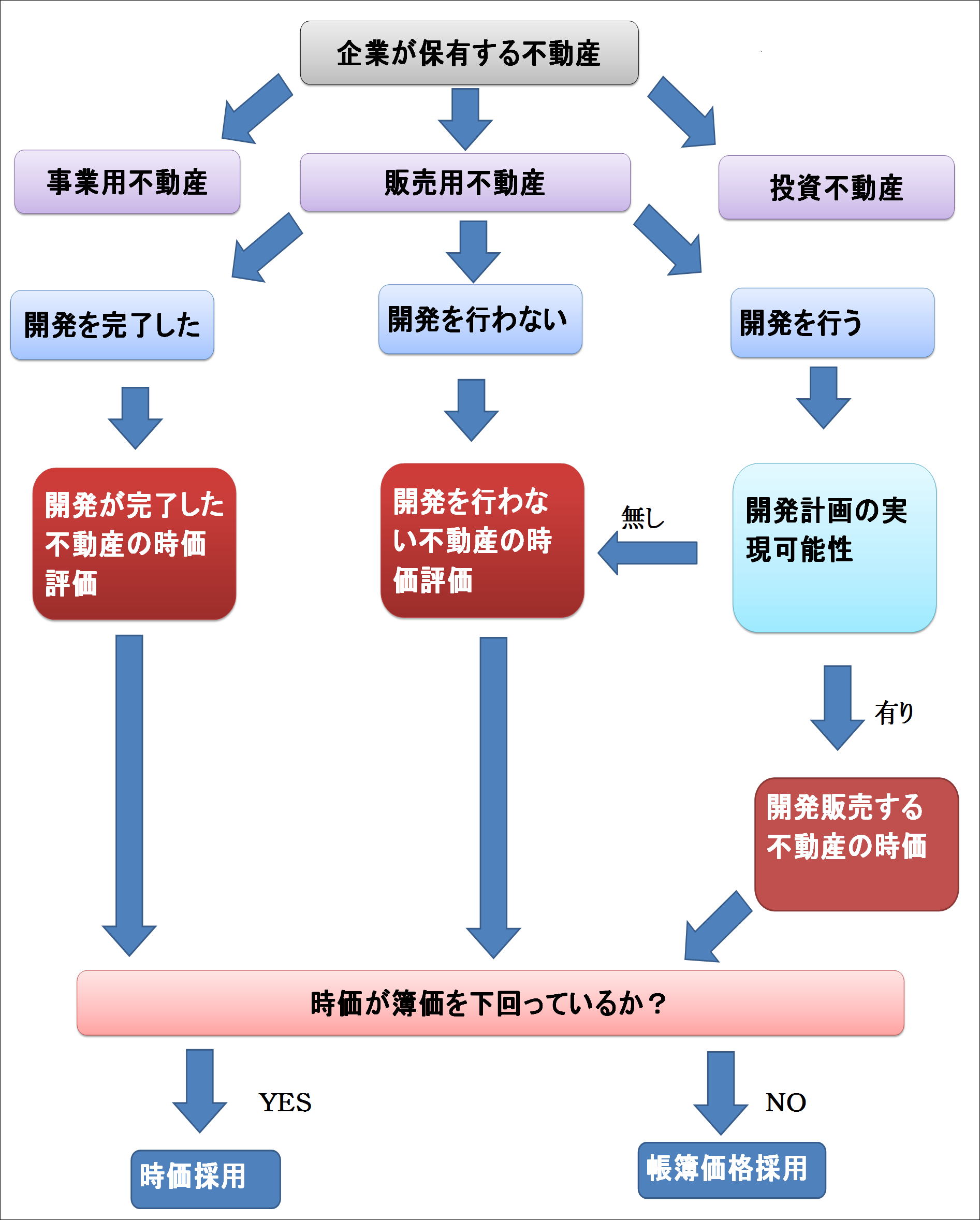

【販売用不動産の時価評価】

販売企業会計においては「棚卸資産の評価に関する会計基準」(企業会計基準第9号)が平成20年4月1日から開始する事業年度から適用されることとなり、不動産会社の棚卸資産である販売用不動産も時価が簿価より下落した場合は時価評価することが求められています。監査委員会報告書59号では、不動産鑑定士による鑑定評価額を指示しています。

当事務所は案件に応じた適切な評価により御満足頂ける鑑定評価書をお作りいたします。また、リーズナブルな価格で経費節約にお役に立てる鑑定評価書です。お気軽にお問い合せ下さい。

1.不動産時価の概念

販売用不動産等の時価に関する基本的な考え方不動産時価の捉え方は「正味実現可能価額」と「再調達原価」の二つが考えられます。

正味実現可能価額

「売却時価」から「販売に要したコスト」を差し引いたもの

(販売見込額−販売経費等見込額)

再調達原価

その資産を再取得するために要する通常の価額

販売用不動産の強制評価減を適用する場合の不動産の時価としては、販売を目的としたものであることから、売却時価を前提とした「正味実現可能価額」が妥当と考えられます。

2.土地価格・算定の難しさ

上記の時価算定にあたり、販売見込額について、見積りや判断が介入します。監査委員会報告第69号では、不動産鑑定士による鑑定評価額を支持しつつも鑑定評価コストや手間を考慮して、ある程度の合理性、妥当性が認められるものであればよいと考えています。

不動産鑑定士による鑑定評価額

公示価格、都道府県基準地価格、路線価による相続税評価額

取引事例から比準した価格

業者による販売公表価格・販売予定価格

ます。

3.販売用不動産の評価は、大きく(1)開発を行わない不動産又は開発が完了した不動産と、(2)開発後販売する不動産とで分かれます。不動産鑑定評価においては開発法を適用して適正な鑑定評価額により時価が把握できます。

(1)開発を行わない不動産又は開発が完了した不動産の評価

販売用不動産の時価=販売見込額−販売経費等見込額

(2)開発後販売する不動産の評価

時価=完成後販売見込額−(造成・建築工事原価今後発生見込額+販売経費等見込額)

なお、(2)の不動産のなかには、開発の実現可能性が乏しくなっているものもあります。そこで以下に挙げる3つのケースについては「原則として開発計画の実現可能性はない」と判断し、(1)の不動産として評価します。

開発用の土地等の買収が完了しないため、開発工事の着工予定時から概ね「5年」を経過している開発計画。開発用の土地は買収済であるが、買収後概ね5年を経過しても開発工事に着工していない開発計画。開発工事に着工したが、途中で工事を中断し、その後概ね2年を経過している開発計画。

4.評価の継続性・頻度時価評価方法は、原則として毎年継続して適用し、評価のために前提条件が変更ない限り当年度と同一の方法により評価を行い、その評価額に基づき強制評価減の要否を判断する必要があります。さらに中間会計期間においても地価の変動等を考慮した簡便的な方法での評価を実施することが必要と考えられています。

|