固定資産の減損に係わる不動産鑑定評価HEADLINE

減損会計に必要となる不動産鑑定評価

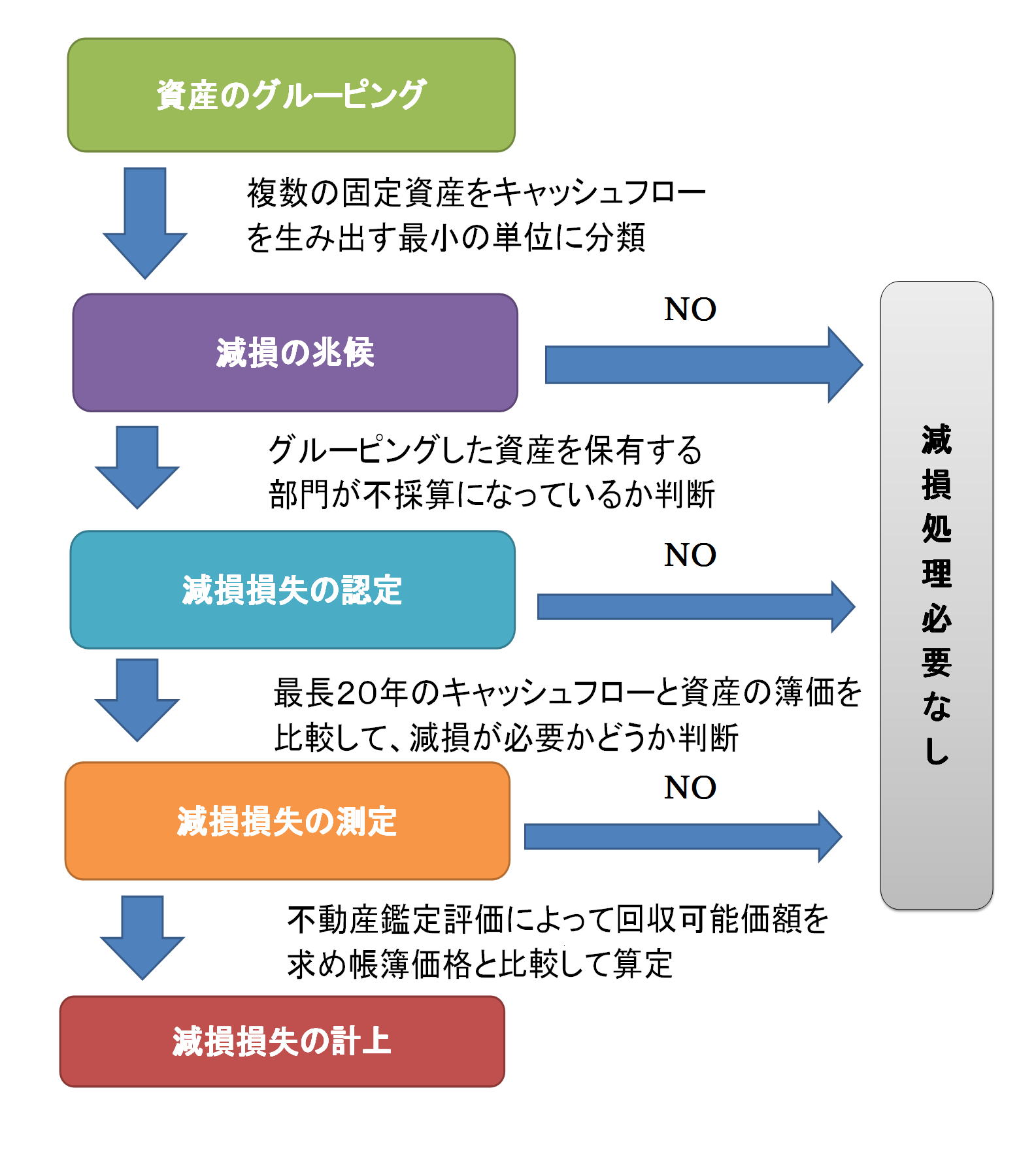

| 【固定資産の減損に係わる鑑定評価】 減損とは、土地、建物、機会、備品等、事業に利用されている固定資産が収益性の低下により回収が見こまれなくなった状態を指し、減損会計とは、そのような状態を決算書に反映させる会計処理のことを言います。 具体的には、減損処理の対象となった固定資産の帳簿価格を、測定された資産価値にまで減額すると同時に、この減額分を「減損損失」として、損益計算書の特別損失に計上することになります。。 当事務所は案件に応じた適切な評価により御満足頂ける不動産鑑定評価書をお作りいたします。また、リーズナブルな価格で経費節約にお役に立てる鑑定評価書です。お気軽にお問い合せ下さい。 1.減損会計適用の流れ  2.減損の兆候として例示されているのは下記の通りです。 営業活動から生ずる損益又はキャッシュフローが継続してマイナスとなっているか、又はマイナスとなる見込みの場合。 使用範囲又は方法について回収可能価額を著しく低下させる変化が生じたか、または生じる見こみである場合。 経営環境の著しい悪化 市場価値の著しい下落 3.減損の測定 回収可能価額又は正味売却価額、使用価値のうちいずれか高い金額を用います。 回収可能価額とは使用価値と正味売却価額のいずれか高い方を採用した価額を言います。使用価値とは継続的使用に係わる将 来キャッシュフローと使用後の処分に係わるキャッシュフローの現在価値を合計したものを言います。 正味売却価額とは資産を売ることを想定した場合の価額で、具体的には時価−処分費用見込額で算出出来ます。 |

cellSpacing=1 cellPadding=0 width="100%">

V