公的年金制度の改正

公的年金制度の改正年金

2003年11月17日、厚生労働省が年金制度改革案を発表した。

厚生労働省案は名目賃金上昇率を2.5%、物価上昇率を年1.5%、運用利回りを4.0%を見込んでいる。また、合計特殊出生率(1人の女性が一生で生む子供の数)は、1.39とした。(2002年実績は全国:1.32 東京都:1.02 沖縄県:1.76)

| 基礎(国民)年金の国庫負担割合 3分の1→2分の1へ引き上げ |

引き上げには初年度だけで2.7兆円が必要になる。 公明党は所得税の定率減税(*1)の段階的廃止を主張するが、サラリーマン世帯で年間25万円の増税要因。現役世帯の負担が一層高まり、回復基調の景気にも水を差すとして政府や自民党内には慎重論が多い。 有力視される消費税増税については、小泉首相が「在任中は上げない」と自ら封印。 |

| 保険料率 ・厚生年金=年収の13.58%を労使折半→2022年度に20% (2004年10月から毎年0.354%引き上げ) ・国民年金=月額1万3300円→2011年度に1万7300円 (2005年4月から毎年600円引き上げ) |

奥田碩(ひろし)・日本経団連会長 ・20%まで引き上げられれば企業は10兆円の負担増になる。 過去15年間の減税効果(88年42%→99年30% 約7.5兆円)が相殺される。16%以上の引き上げに強く反発。 本間正明・大阪大学教授(諮問会議民間議員) ・20%にすると潜在的国民負担率(国民所得に対する社会保険料・税金・財政赤字の比率)(*2)は63%になり、払える水準だろうか。 |

| 現在約150兆円ある積立金を取り崩し ・2100年に給付費の1年分(約25兆円に) |

|

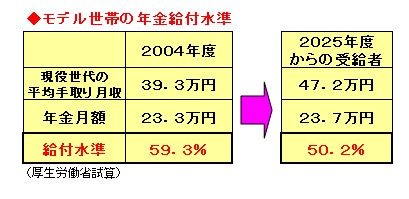

| 給付水準 ・現役世代手取り年収の59.4%→50%を確保(基準ケースで54.7%) |

| 内容 | 所得税 | 税額の20%を控除(25万円を限度) |

| 個人住民税 | 所得割額の15%相当額を控除(4万円を限度) | |

| 減収額 | 所得税 | 2.5兆円 |

| 個人住民税 | 0.8兆円 |

(*2)潜在的国民負担率

「国民負担率」は、国民が所得に対してどれだけ税金と 社会保険料(年金・医療・介護)を払っているかを示すもので、2003年度の見通しでは36.1%です。こ

れに、将来返すことになっている財政赤字分を含めたものが「潜在的国民負担率」とい

われ、47.1%です。この差は財政赤字という形で負担を将来世代に先送りしていることを意味します。

| 保険料率上限 | 給付調整・保険料引き上げ速度 | 厚生年金(モデル世帯)の給付水準 | |

| 国庫負担割合2分の1 | 国庫負担割合3分の1 | ||

| 20% | 標準 | 54.7% | 49.3% |

| 保険料引き上げ早期化 | 55.9% | 50.6% | |

| 18% | 標準 | 49.5% | 42.5% |

| 保険料引き上げ早期化 | 50.2% | 43.6% | |

| 16% | 標準 | 40.9% | ― |

| 給付調整・保険料引き上げ早期化 | 42.8% | 34.7% | |

| 保険料率 | 厚生年金の保険料率を2004年10月から0.354%ずつ小刻みに引き上げ、2017年度に 18.35%に達した後、その水準で固定する。 |

| 給付水準 | モデル年金の所得代替率(現役世代の収入に対する給付額の割合)について50%台を 維持する。 |

| 国庫負担割合 | 2009年度までに2分の1に引き上げられる予定。 |

国民年金保険料は、平成29年(2017)度まで毎年度月額280円(この額は物価指数等により変動します)引き上げられ最終的に月額16,900円となる予定です。基礎年金の国庫負担を1/3から1/2に引き上げることにより、どの世代でも納付した保険料の1.7倍以上の年金が受け取れる試算(平成16年度厚生労働省試算)となります。

厚生年金保険料率は、平成16年(2004)の年金制度改正において、最終的な保険料水準を法律で定め、その負担の範囲内で給付を行うことを基本に給付水準が自動的に調整される仕組みである保険料水準固定方式が導入されたことに伴い、厚生年金保険の保険料率については、平成16年10月分(平成17年度からは9月分)から、毎年、0.354%(坑内員・船員については0.248%)ずつ引き上げられ、平成29年(2017)9月以後は18.3%に固定されることになりました。

| (単位、%) | 賃金上昇率 | 運用利回り | 物価上昇率 |

| 1994年時点 | 4.0 | 5.5 | 2.0 |

| 1999年時点 | 2.5 | 4.0 | 1.5 |

| 2004年時点 | 2.1 | 3.2 | 1.0 |

| 2009年時点 | 2.5 | 4.1 | 1.0 |

老後の生活資金を考えるとベースになるのは、年金収入である。公的年金は、老後の生活に欠くことのできない存在になっているが、年金収入だけでは、十分な生活ができないのも事実である。公的年金の実態を把握し不足分は自助努力でまかなう必要がある。夫婦二人の老後の生活費は総務庁の統計で1ヶ月28万円となっている。年金は、1994年度モデルで国民年金(基礎年金)が夫婦各月額6万5千円、厚生年金が月額10万1千円、合計で23万1千円となり公的年金だけでは5万円不足することになる。

2015年には4人に1人が65歳以上の高齢者になることが予想されている。非婚者や離婚の増加、晩婚化によって子供の数は大幅に減少し平成9年10月には、65歳以上人口が15歳未満人口を上回ってしまった。今後は年金制度を維持していくために、支給開始年齢の引き上げ、給付水準削減、年金保険料の引き上げ、消費税の引き上げが検討されている。

公的年金制度の改正

|

現行制度 |

改正後 |

実施時期 | |

|

年金額 (新たに受け始める人のモデルケース) |

国民年金: 6万5千円 厚生年金:10万1千円 |

国民年金: 6万7千円 厚生年金:10万4千円 厚生年金:報酬比例部分の5%削減(算定に使う給付乗率を下げる) |

2000年4月から |

| スライドによる増額 |

賃金スライド 物価スライド |

65歳以降の賃金スライド凍結 物価スライドのみで増額 |

2000年4月から |

|

厚生年金の支給開始年齢 |

60歳から「特別支給の厚生年金」 定額部分の支給開始年齢を段階的に65歳に引き上げ |

比例報酬部分の支給開始年齢を段階的に65歳に引き上げ |

2013年〜2025年 (女性は5年遅れ) |

| 在職老齢年金 | 60−64歳の働く人から厚生年金保険料を徴収。年金額はカット | 65−69歳に拡大。月収と厚生年金をあわせて37万円以下の人は年金を満額支給 | 2002年4月から |

| 保険料 |

国民年金: 13,300円(月額) 厚生年金: 月収の17.35% ボーナスの1%(いずれも労使折半) |

据え置き | 厚生年金は2003年4月から年収の13.58%(労使折半)に改正 |

| 新たな制度 | 厚生年金保険料はボーナスも含めた年収から徴集 | 2003年4月から | |

| 国民年金保険料の半額免除、2/3支給制度 | 2002年4月から | ||

| 学生時代の国民年金保険料は10年間追納可能に | 2000年4月から | ||

| 育児休業中の厚生年金保険料の会社負担免除 | 2000年4月から | ||

| 基礎年金の国庫負担割合 | 3分の1 | 「安定した財源を確保して」2分の1に | 2004年までに |

| 厚生年金基金への拠出 | 現金のみ | 一定の条件で上場株式も認める | 2000年4月から |

| 年金の資金運用 | 資金運用部に全額預託。一部年金福祉事業団で運用 | 新たな特殊法人の年金資金運用基金で全額自主運用 | 2001年4月以降財投改革に合わせて実施 |

年金の支給年齢

厚生年金は本来65歳からだが、いまは60歳から「特別支給の厚生年金」として支払われている。「特別支給の厚生年金」は「定額部分」という決まった額と「報酬比例部分」という払った保険料に応じた額からなる。「定額部分」と「報酬比例部分」の額は、計算方法は異なるが、65歳からの基礎年金と厚生年金にほぼ対応している。

|

定額部分(基礎年金)の支給開始年齢

定額部分(基礎年金)の支給開始年齢

| 男 | 女 | 年齢 |

|

昭和16年4月2日〜 昭和18年4月1日 |

昭和21年4月2日〜 昭和23年4月1日 |

61歳 |

|

昭和18年4月2日〜 昭和20年4月1日 |

昭和23年4月2日〜 昭和25年4月1日 |

62歳 |

|

昭和20年4月2日〜 昭和22年4月1日 |

昭和25年4月2日〜 昭和27年4月1日 |

63歳 |

|

昭和22年4月2日〜 昭和24年4月1日 |

昭和27年4月2日〜 昭和29年4月1日 |

64歳 |

| 昭和24年4月2日〜 | 昭和29年4月2日〜 | 65歳 |

比例報酬部分(厚生年金)の支給開始年齢

| 男 | 女 | 年齢 |

|

昭和28年4月2日〜 昭和30年4月1日 |

昭和33年4月2日〜 昭和35年4月1日 |

61歳 |

|

昭和30年4月2日〜 昭和32年4月1日 |

昭和35年4月2日〜 昭和37年4月1日 |

62歳 |

|

昭和32年4月2日〜 昭和34年4月1日 |

昭和37年4月2日〜 昭和39年4月1日 |

63歳 |

|

昭和34年4月2日〜 昭和36年4月1日 |

昭和39年4月2日〜 昭和41年4月1日 |

64歳 |

| 昭和36年4月2日〜 | 昭和41年4月2日〜 | 65歳 |

厚生年金「五つの選択肢」

厚生省が1997年12月5日に厚生年金改革についての五つの選択肢を公表した。2025年時点での年金支給月額(1994年度価格)の削減と保険料率の引き下げ幅の関係を示したものである。現在の保険料率は17.35%で労使折半で負担している。

| 最終保険料率 | 支給月額 | |

| A案 | 34.3% | 23 万円(現行水準) |

| B案 | 30 % | 20.7万円(1割削減) |

| C案 | 26 % | 18.6万円(2割削減) |

| D案 | 20 % | 13.9万円(4割削減) |

| E案 | 公的年金は基礎年金のみにし、民間の企業年金や個人年金にゆだねる。 | |

財源は税か保険か

| 税方式 | 社会保険方式 | |

| メリット |

●未加入や保険料の未納・滞納問題が起きない。 ●保険料を払えない低所得者にも必要な水準を給付できる。 ●企業にとって、保険料の半額を占める事業主負担が軽減される。 |

●税と区別され、使途が限定される。 ●景気変動の影響が少なく、収入額が安定している。 ●被保険者にとって、負担と給付水準が比較できてコスト意識が持ちやすい。 |

| ディメリット |

●増税には国民の抵抗が強く、必要に応じた機動的な対応ができない上、サービスが固定化する恐れがある。 ●景気変動で税収が変わり、他の政策との競合も予想され、長期的見通しを立てにくい。 |

●保険料の支払いが水準に達しない人は、給付を受けられなかったり、低水準になったりする可能性がある。 ●保険への未加入や、保険料の未納・滞納が避けられない。 |

年金給付水準

|

|

![]()